那么除了屏幕,还有东西最贵呢?摄像头模组是一个,以处理器,DRAM内存,NAND Flash内存,基带芯片为核心的各种集成电路,各种被动元件(电容,电阻,电感),各种机械和电子元件(扬声器,马达,NFC,电子罗盘,射频,天线,麦克风),以及主要结构件(玻璃盖板,触控屏,PCB,FPC,金属壳,连接器) 。

今天我们来看看手机里的其他几个主要结构件:连接器,触摸屏,金属壳和玻璃盖板,看看在这些领域已经诞生了哪些中国力量。

电子科技类产品连接器的未来,各种接口将会逐渐走向统一化,目前数据传输,音频(耳机口),电源口以后都会统一到Type c连接器。我们以后电子产品,包括智能手机,平板电脑,电视,笔记本电脑等耳机接口都会逐渐取消,一个USB形态的TYPC C连接器就可以搞定所有功能。

而立讯精密目前是TYPE C连接器领域的领导厂家之一,其客户包括了目前市面上几乎所有主流的手机品牌厂家,也是USB TYPE C连接器国际标准的主要贡献者之一。

如下图,值得一提在系统领域联想竟然也是标准贡献者,看来联想并非绝对没技术。

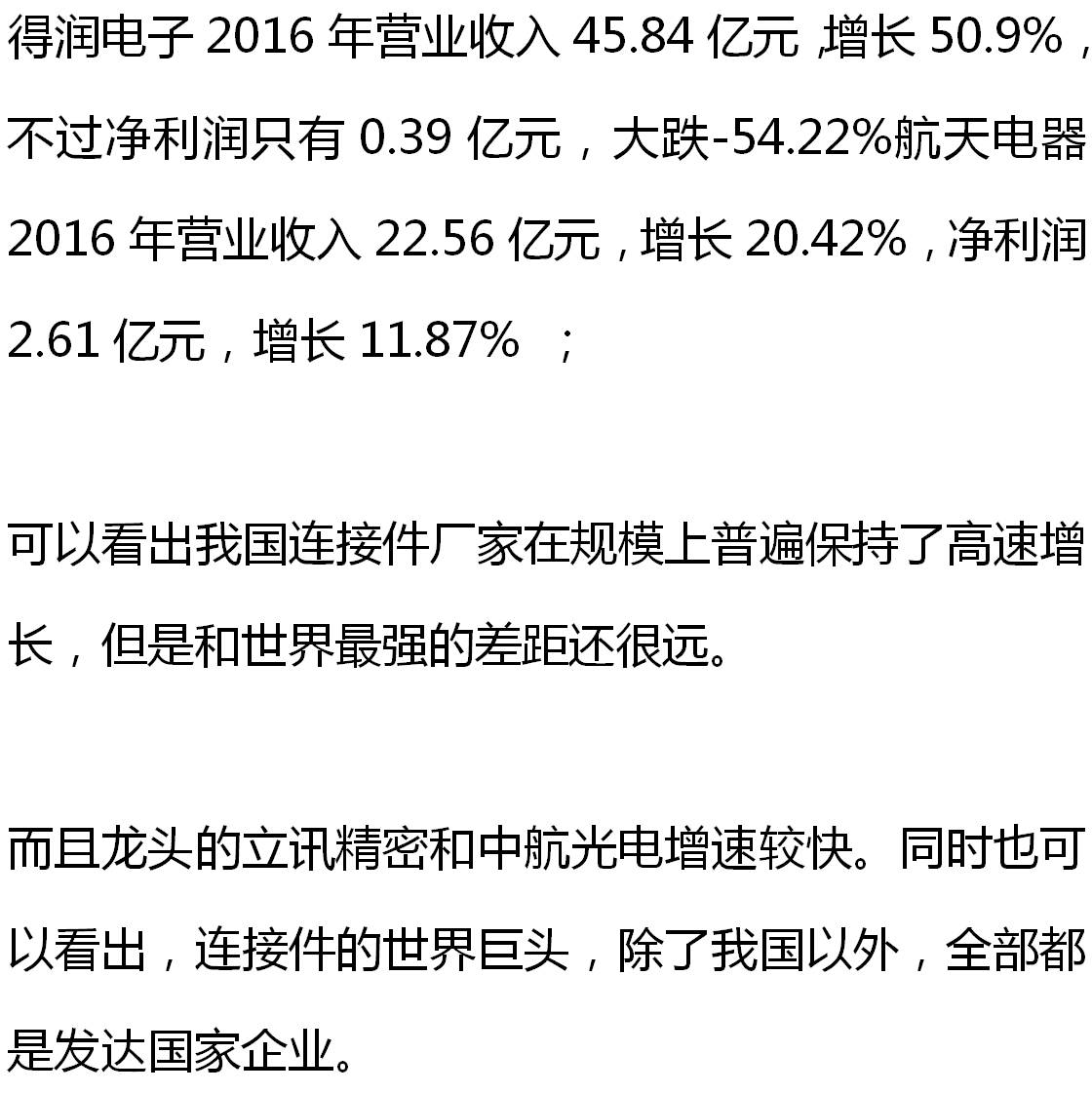

目前国际上连接器厂家,美国TE Connectivity是世界第一,2016年营收大约为122亿美元,可以看下中国第一的立讯精密大约19.9亿美元和世界第一TE的122亿美元是六倍的差距。

TE营业额那么高是因为其应用场景范围很广,例如除了通讯和电子设备,汽车也是连接器的主要应用行业之一,其他还有医疗,工业,航空航天等等。 美国的Molex也是连接器巨头,营业收入一年三四十亿美元左右。 另外美帝的安费诺,2016年营收大约六十亿美元。

其他还有法国FCI,国内的富士康,还有日本的JAE,矢崎,住友电气,韩国KET等

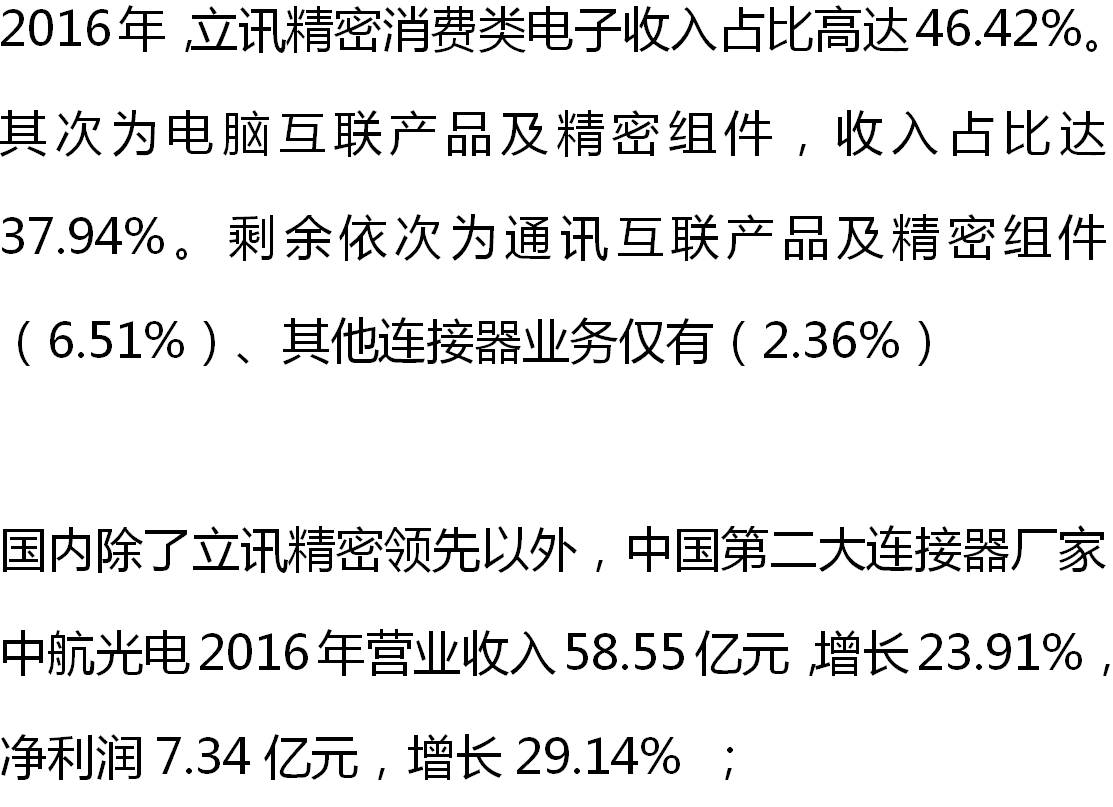

和国际巨头的多业务领域比较,立讯精密的业务领域还比较局限于消费电子科技类产品,未来几年要大规模增长,需要切入到汽车,工业连接器,医疗,航空航天等更多领域。例如汽车产业就占了连接器产业大概20%的份额。 目前立讯精密在汽车领域和医疗领域慢慢的开始布局,预计未来几年会成为新的成长动力。

我相信很多人看不起金属壳,嗯这玩意儿很贵,你手机上面的金属壳,你至少为它付了100块钱以上。原因是加工工艺技术要求高,而且精密工艺流程中铝合金金属有浪费。金属壳这个业务目前主要就是两岸(大陆和台湾)的公司在玩。

2016年,比亚迪电子营业收入367.3亿元,比上年增长25.43%,净利润12.33亿,增长35.8%,其中,ODM和OEM等组装业务占大头,收入为218.6亿元,增长23.5% 。

相比于做组装,毛利率较高的手机零部件收入为148.76亿元人民币,增长28.2%,其中金属壳为绝对的主要收入来源,为126.44亿,比上年增长36.4%,

比亚迪包括汽车在内整个集团的出售的收益2016年才刚刚突破1000亿人民币,一个小小的金属壳竟然就可以占到集团收入的12%以上。 比亚迪生产金属壳的一部金属厂是比亚迪福利待遇最好的部门之一,年终奖大大高于比亚迪集团平均值。目前华为Mate系列,P10为主的P系列,以及三星的S8为首的S系列,其金属壳均主要采购自比亚迪。

比亚迪的金属壳加工业务,之前都是购买日本兄弟工业和发那科的CNC加工设施,由于国产CNC设备的不断崛起,目前比亚迪已经全面转向购买国产设备,劲胜精密成为比亚迪CNC设备主要供应商,国内设备成本和货期都优于日本厂商,劲胜精密的CNC设备厂位于东莞,货期仅为2个月左右,而日系供应商货期长达3-4个月,这大幅度的降低了比亚迪购买设备的成本。

国内第二的通达集团2016年营业收入78.25亿港元(按照1港币=0.87人民币换算,大约68亿人民币),增长28.83%, 净利润10.2亿港币(8.8亿人民币),增长28.83%。其金属壳供应的手机型号包括华为Mate9、P10及G9、Nova、麦芒5、荣耀5C、Oppo R9、R9s、A37、A51及A53、红米3及4、红米Note 3及Note 4以及小米Max。

做手机金属外壳的长盈精密公司也保持了快速地增长。2016年,长盈精密营业总收入和净利润分别约为61.2亿元、6.8亿元,分别同比增长57%、52%, 此前2015年度业绩同比增幅也超过50%。

长盈精密的金属壳业务占年度总营收的68.07%。其次为手机及通讯产品连接器,占总营收的14.09%,还有手机及无线%, 能够准确的看出连机器是长盈精密的第二大业务,所以有时候也把长盈精密归于连接器厂家,和前面的立讯精密放在一起。

长盈精密公司的主要客户就是华为,OPPO,VIVO三家,2016年这三家都取得了快速地增长,长盈精密业绩也跟着一路走高。从中我们也能够准确的看出,国产品牌的崛起对上游国产零部件产业链的带动有多么大。

目前智能手机外壳在迅速实现金属化,在未来几年实现金属化后,手机外壳材料陶瓷化是可能的下一个趋势,2017年2月,长盈精密与三环集团联合成立陶瓷外观件及模组领域合资公司,投资总额87亿,预计年产能达1亿件以上。长盈精密在CNC加工能力和手机外壳客户资源上的优势,与三环集团在陶瓷前段工艺上的优势形成互补。

东莞的劲胜精密公司, 2016年营业收入51.36亿元,增长44%,净利润1.31亿元,增长127.84%。 是不是看起来利润很少?要知道2015年,此公司还处于巨额亏损状态。

2014年的劲胜精密,还是一家以手机塑胶结构件为主要收入的公司,其塑胶结构件占比达到了81.4%,强化光学玻璃占大约6%,而金属精密结构件不到3%等。在电子科技类产品在迅速金属壳化的情况下,劲胜精密这样的产品结构是要被淘汰的, 劲胜精密可以说处于公司关键转折点。

2015年,劲胜精密营业收入35.67亿元,下滑10.39%,净利润巨亏4.71亿元,大幅度地下跌73.52%,要知道,2014年还能盈利0.74亿元。

劲胜精密在生死关头的大调整挽救了他自己,公司大规模向金属壳业务转型,同时通过在2015年11月并购东莞创世纪机械公司,切入更上游的金属加工数字控制机床,这是一个大大改变了公司命运的决定。

经过2015年的调整,虽然当年巨亏,但是出现了两个巨大的变化,一个是金属壳业务收入占比从不到3%上升到25%以上,一个是数字控制机床等高端生产装备当年出售的收益实现1.07亿元,营收占比2.99%

到2016年,劲胜精密的金属壳业务收入已达到13亿元,占比迅速上升到25.3%

不仅如此,制造金属壳不只是制造工艺技术方面的要求高,劲胜精密还开始制造上游的金属加工设施CNC(Computer numerical control数字控制)数控机床,

2016年劲胜精密数控机床金属加工设施等高端装备制造业务,营业收入15.47亿元,占比为30.12%,较2015年度仅仅2.99%的占比提升了27.13个百分点。目前国内几大电子科技类产品金属壳生产厂商,除了劲胜精密用自家设备外,另外两家比亚迪和长盈精密也购买劲胜精密的CNC数字控制机床用来加工金属壳。该业务毛利率高达40.32%,几乎高于其结构件毛利率水平一倍。

2016年劲胜精密旗下的东莞创世纪CNC设备销售超过一万台。 劲胜精密还对数字控制机床产品主要机型的操作系统申请软件著作权。

除了金属加工数字控制机床以外,同样值得一提的是劲胜精密的玻璃精雕机,目前国内的玻璃巨头蓝思玻璃,欧菲光,伯恩光学等主流玻璃盖板加工公司都认可劲胜精密的设备,月产能已达到600台,出货同样在迅速增加。另外劲胜精密的3D玻璃热弯机也在研发中。

2017年一季度,劲胜精密出售的收益实现16.32亿元,增长33.04%,净利润1.48亿元,增长4.2倍 ,劲胜精密从2014—2016年的自我救赎可以说是中国产业界的一个教科书

比亚迪,通达,长盈,劲胜四强之外,还有个苏州胜利精密公司,2016年营业收入134.77亿元,增长129.96%,净利润4.29亿元,增长61.79%。不过该公司收入大部分来自渠道服务, 这中间还包括金属结构件在内的制造业务2016年度实现营业收入34.53亿元,同比增长31.13%;毛利率17.05%,同比增长1.34%

该公司的亮点大多数来源于其两个小业务,收购了Apple Watch 自动化组装设备富强科技开展智能制造设备业务,2016年度实现营业收入4.71亿元,同比增长58.59 %。另外一个是做锂电池隔膜,该公司收购了苏州捷力,2016年在锂电池隔膜领域实现营业收入2.69亿元,同比增长105.3 %

人类进入智能手机时代以后,手机,平板电脑都改成触控控制了,因此在以前的显示面板基础上,还需要加入触摸屏,便于人类控制手机。 不过由于近年来三星和苹果这些领头科技厂家开始推行on-cell和in-cell技术,也就是触控传感器内嵌到显示面板之中,所以不少显示面板厂家的面板可以直接实现触控功能,不再需要单独的触摸屏来贴合到显示面板上,因此这一个市场在日益缩小。

也因为此,最近几年触摸屏这个产业在大搞价格战,市场资源少了,自然竞争就更激烈了。目前一些实力相对来说还是比较弱的触摸屏厂家都已经在渐渐淡出。

目前世界五家主要的触摸屏生产商,中国的欧菲光,合力泰,富士康旗下的业成,台湾的TPK宸鸿,以及日本的日本写真。

欧菲光是个综合集团,这里我们只看其触摸屏业务,2016年欧菲光的触控显示产品收入113.15亿元,下降4.01%,占据营业收入的42.31%。欧菲光竟然下降了,是不是觉得很惨?

我们来看看台湾的业成控股,这家是富士康旗下的子公司,2016年营业收入793.6亿新台币(按照4.4的汇率,大约180.3亿人民币),比2015年的936.8亿新台币一下子就下降15.3%。业成控股2016年87.76%的营业收入来自一个客户,就是苹果公司,它是苹果平板电脑的主要触摸屏供应商,另外也供应一部分手机触摸屏。同时提供贴合业务。

如果在其手机里应用了in-cell技术,也就是触控传感器内嵌到显示面板,必然导致一部分业务直接流失到了显示面板厂家,不过苹果在这项技术上也在出现反复,所以显示面板和触控屏贴合仍然是苹果的选项。

一个是在全面转向薄膜传感器来取代现在的玻璃传感器。以苹果的玻璃传感触控屏为主体业务来源的业成,营收出现下降是必然的结局。 从营业额来说,宸鸿科技目前是世界触摸屏老大,不过也是过的惨兮兮。

2016年全年营收为新台币892.2亿元,人民币202.8亿元(按照4.4的汇率)較前一年度減少26.5%, 宸鸿科技也是和业成控股一样的问题,90%的营收来自苹果等欧美企业,而且苹果在全面转向薄膜传感器触控,宸鸿目前还是玻璃传感器触控。

宸鸿和业成相比,处境比较微妙,因为业成有富士康做靠山,而且富士康旗下有了夏普OLED,两者结合可以说如虎添翼,而宸鸿处于单打独斗的局面,局势对其不利。不得已宸鸿盯上了欧菲光寻求合作,搞合纵连横。而目前欧菲光触摸屏除了苹果没有打进去,其他几乎所有品牌都已经是其客户。

而且欧菲光集团得益于摄像头模组和指纹识别模组的突飞猛进,2016年收入为267.48亿人民币,大面积上涨44.6%,归母净利润7亿元,同比增长51 %。 触摸屏业务不过占欧菲光业务的区区42.3%。所以台湾业成控股和宸鸿科技两家虽然在触摸屏领域的营收比欧菲光高,但是双方的实力和前景不可同日而语。

欧菲光得益于长期在薄膜传感器上面的投入,其薄膜传感器技术储备很多,只是苦于就是苹果还没有突破进去,苹果的触摸屏现在主流还是玻璃传感器,其薄膜传感器现在只有一家日本供应商日本写真,苹果也想寻找第二供应商。

宸鸿科技一直想突破薄膜传感器,苦于没钱没技术,两者一拍即可,2017年3月,欧菲光出资51%,宸鸿出资49%成立合资公司。从合资公司的控股比例,能够准确的看出双方实力地位的差距,欧菲光一跃成为宸鸿科技的第二大股东,同时名义上成为苹果的供应商。 欧菲光的任务,就是真正的彻底打进苹果的供应链,同时抢夺日本写真的薄膜传感器市场份额。

日本写真印刷在几大触摸屏厂中营收是最弱的,但是其技术实力是最强的。2015年4月—2016年3月Nissha触控面板部门营收619.12亿日元(约合人民币37.15亿元),比上一年减少11.9%。比起欧菲光,宸鸿,业成的超过100亿人民币的营收少了一个数量级,但是其目前独霸苹果薄膜触控传感器的100%的份额,欧菲光和宸鸿联手以后,如果能突入到正在迅速增加的苹果薄膜传感器市场,将是一件大好事。

在四强以外,还崛起了一家中国的山东合力泰显示公司,根据其2016年财报,报告期内公司实现营业收入118.45亿元,净利润8.74亿元,分别同比增长139.14%和300.72%。

其中触控显示产品实现收入82.2亿元,同比增长69.41%。其触控显示收入增加这么快,是因为其在2015年2月收购了比亚迪电子部品件公司,该公司以比亚迪四部的显示部门为主,2016年开始合并报表所致。

这个领域目前我国是绝对霸主,苹果和三星的玻璃盖板基本来自中国的伯恩光学和蓝思科技两大巨头。 世界第一是中国的伯恩光学,这是家港资私人公司,主要工厂在惠州市惠阳县,不过其简直是中国最神秘的手机供应链巨头公司,至今连个官网都没有,也始终没公布运营数据,

2016年1月,其创始人杨建文接受《每日经济新闻》记者正常采访时说,伯恩光学2015年营业收入为300多亿元,是全球最大的电子设备屏幕玻璃供应商,全球市占额超过60%,预计2016年营业收入有望突破400亿元。不过2016年营收真实数据如何,目前尚未披露,无从知晓。

事实上,有不少人是怀疑伯恩光学的营业收入是否线多亿的,毕竟从第三方掌握的进出口数据分析来看,其出货量并没有超过蓝思科技太多,可以说不相上下。但是不管怎样,这两家是领头羊是无疑的。

世界第二是蓝思科技,2016年营业收入152.36亿,下降11.56%,净利润12.04亿,下降21.96% 。随世界主流手机厂家最新手机型号都在向3D玻璃进化,并且今年下半年在陆续推出玻璃后盖的手机,蓝思科技今年业绩预计会大幅度的提高,2017年一季度营业收入41.08亿,大面积上涨53.54%,净利润2.2亿,上涨33.66%。

蓝思科技目前是三星S8、华为荣耀Magic、VIVO Xplay6、小米6等产品3D玻璃的主要供应商,公司的“3D曲面玻璃生产项目”将在2017年实现全面达产,项目设计产能为年产2700万片,预计今年公司3D玻璃整体出货将达到4000万片以上。

当然,尽管3D玻璃在迅速增长,目前市面仍然以2.5D玻璃为主,以蓝思玻璃为例,其今年2.5D玻璃的出货预计为5.5—6亿片,远超于3D玻璃。

世界其他手机玻璃公司跟这两家都不是一个级别的,排在第三和第四的分别是我国的欧菲光和合力泰,其出货量不到伯恩和蓝思任何一家的三分之一。

这两家也是苹果公司iphone手机玻璃的仅有供应商,下一代iphone8本来还有鸿海旗下的正达,但是其由于良率比较低,基本判定出局,苹果的订单确定由伯恩和蓝思两家分食。

另外一个利好是伯恩和蓝思大规模投资3D玻璃产线,对上游的玻璃精雕机,热弯机等生产设备的需求猛增,劲胜精密旗下的东莞创世纪的玻璃精雕机出货有望进一步提升。

本文写了连接器,金属壳,触摸屏 和玻璃盖板四大类的有突出贡献的公司主要竞争情况,其实在这些主要的玩家之外,还有大批的中国自主研发的手机供应链厂家:例如浙江星星科技公司,2016年营业收入49.94亿,增长28.54%,净利润1.46亿元,增长124.34%,其主营业务为触摸屏,金属结构件,玻璃盖板等,分下来每一项业务都不大,但是公司总体还是能够有50个亿的规模。

中国的东山精密公司是苹果的FPC供应商,FPC就是柔性印刷线路板,你在手机和笔记本电脑里面看到能够弯曲的上面印有电路的塑料就是FPC,起到连接的作用。过去这样的产品的技术和制造能力基本掌握在外资,合资,港台资企业手里面,大陆企业很少掌握。目前东山精密已经取得了突破。 为什么东山精密去年增长这么快?

其在2016年7月以6.1亿美元收购了美国纳斯达克上市公司MFLX 100%的股权,完成收购后,该公司从纳斯达克退市。

MFLX公司成立于1984年,2004年在特拉华州重新成立并在纳斯达克上市,是全球专业柔性电路板和柔性电路组件最大的供应商之一,2014年以6.3亿美元的产值在全球PCB制造商中排名第27位,在专业FPC制造商中排名第5位。其管理总部在美国,主要客户包括苹果和小米等。 东山精密通过收购一跃变成全球主要FPC供应商之一。

为提升电池的空间,iPhone8很可能使用类载板SLP取代传统HDI PCB,超声电子目前国内上市公司唯一一家可以做SLP的供应商,所以基本确定超声电子会是苹果类载板PCB供应商。

苏州安洁科技也是苹果的供应商,2016年营收18.28亿元,下降2.79%,净利润3.87亿元,增长26.04% 这么多东西技术门槛不高,例如安洁提供的是双面胶,绝缘片,缓冲垫片等,用于手机内部的隔离和连接作用。

安洁自身也意识到这样的一个问题,开始向手机里面的小金属件进军,2017年2月份,安洁科技收购威博精密。威博精密主营小金属件,主要有手机摄像头装饰圈、侧面按键、指纹识别金属支架及卡托等,是OPPO、vivo和华为小金属件的主力供应商。

安洁科技通过收购快速导入OPPO、vivo及华为等国内手机客户。 目前手机中的小精密结构件也向金属化方向发展,目前智能手机中小金属件的单机价值量约20-35元。

材料领域,其他还有东莞先锋材料也是苹果供应商,不过没有查到数据,希望读者能帮我们补充。

我们总结下连接器,玻璃盖板,触摸屏,金属壳这四个部件,其中玻璃盖板中国公司在世界上已经取得了压倒性优势,超过全世界其他几个国家总和。触摸屏和金属壳都是主要和台湾公司竞争,其他几个国家份额不大,并且呈现大陆企业增长远远快于台湾企业的趋势。

1:上面四个产业已经诞生了伯恩光学,蓝思玻璃,比亚迪,合力泰,胜利精密,欧菲光,立讯精密7家超过100亿的大型公司,除开大部分业务收入来自渠道的胜利精密,那么就是六家 。而且未来几年还会有东山精密,劲胜精密,长盈精密,中航光电,星星科技,得润电子甚至信维通信等公司陆续跨过100亿人民币的门槛。光是精密结构件一项就会诞生十几家大型公司。

本文提到了十来家中国企业,都保持了高速的增长,除了伯恩光学,蓝思玻璃等少数能给苹果供货的公司外,绝大多数公司的客户都是中国品牌客户,包括华为,oppo,vivo,小米等,像欧菲光的触控显示,90%的收入来自苹果以外的品牌,能够准确的看出华米OV四家的崛起对上游国产零部件产业链的巨大带动作用。

2016年1-12月,苹果在中国的营收大幅度地下跌了145亿美元,这145亿美元去哪里了,同时期三星的份额也在下滑,很明显是转移到了华为,OPPO,VIVO等中国企业的手中,而华为,OPPO,VIVO等又把这些营收转移到了自己的中国零部件供应商手中。 零部件产业链谁受到了损失?苹果的日本和台湾供应商受损最大。

反之,假如没有这几年华米OV的崛起,那么这些中国零部件企业的业绩绝不会如此靓丽。

反之我们看下本文中的台湾企业,例如做金属壳的可成科技,触控显示的TPK,业成控股,营收高度依赖苹果,苹果的业绩下滑,无怪乎这一些企业的业务也都出现下滑。

3:中国的零部件产业崛起了,还会带动更上游的生产设备产业大发展。典型的例子是,国内金属壳公司快速地发展,开始纷纷从购买日系CNC金属加工设施转向以劲胜精密为首的国产CNC设备厂家购买;

蓝思,伯恩,欧菲光等生产玻璃盖板的企业也在逐渐开始购买劲胜精密的国产玻璃精雕机,热弯机等。 长盈精密开始自己做机器人,在内销1000多台的同时开始对外出售

苹果毫无疑问是中国手机品牌最强大的竞争对手,也是创新引领者,是舵手,是灯塔,指引发展趋势,中国手机的迅速进步,要感谢苹果树立了标杆,没有人在前面指路,路总是不好走。尤其是OV两家你懂的。

三星从去年开始在内存上面狂涨价,从中国企业身上赚走了以10亿美元为单位的利润,不仅弥补了其手机销量下滑的损失还大赚有余,从这点看,三星太坏了。 但与此同时三星也大量从中国企业采购了不少零部件,比如金属手机壳,苹果主要从台湾买,而三星从中国买,例如比亚迪就大量给三星S系列手机供货。

1)比亚迪电子2016年出售的收益367.3亿,其最大客户就是三星,当然华为在比亚迪电子的业务增长也很快。 三星和华为是比亚迪电子最大的两家客户。

2)展讯是三星除了自家芯片以外的最大的芯片供应商,多年来联发科一直想打入三星供应链而不得。

3)三星竟然一直是京东方最大的客户,京东方2016年营收高达689亿人民币,历史上首次营收超过了日本最大的显示面板企业JDI,实现了中日龙头显示面板企业的首次逆转。